หนี้ไม่บาน ถ้ารู้จักดอกเบี้ยบัตรเครดิตดีพอ

09 ตุลาคม 2563

สถานการณ์โควิด-19 ที่ส่งผลกระทบต่อสภาพคล่องทางการเงินกับเรามากพอสมควร จนต้องปรับพฤติกรรมการใช้เงินกันยกใหญ่ เชื่อว่าหลายคนเลือกใช้บัตรเครดิตและเมื่อครบกำหนดชำระ ก็ต้องเลือก “การชำระเงินขั้นต่ำ” ไปก่อนเพื่อรักษาสภาพคล่องของตัวเองไว้ โดยอาจมองข้าม “ดอกเบี้ยบัตรเครดิต” ตัวการสร้างหนี้ระยะยาวไป

Fair Finance Thailand ชวนไปทำความเข้าใจกับดอกเบี้ยบัตรเครดิตและวิธีการคำนวณ สำหรับมือใหม่หัดรูด หรือผู้ที่กำลังตั้งใจว่าจะสมัครบัตรเครดิต เลื่อนดูภาพต่อไปได้เลย

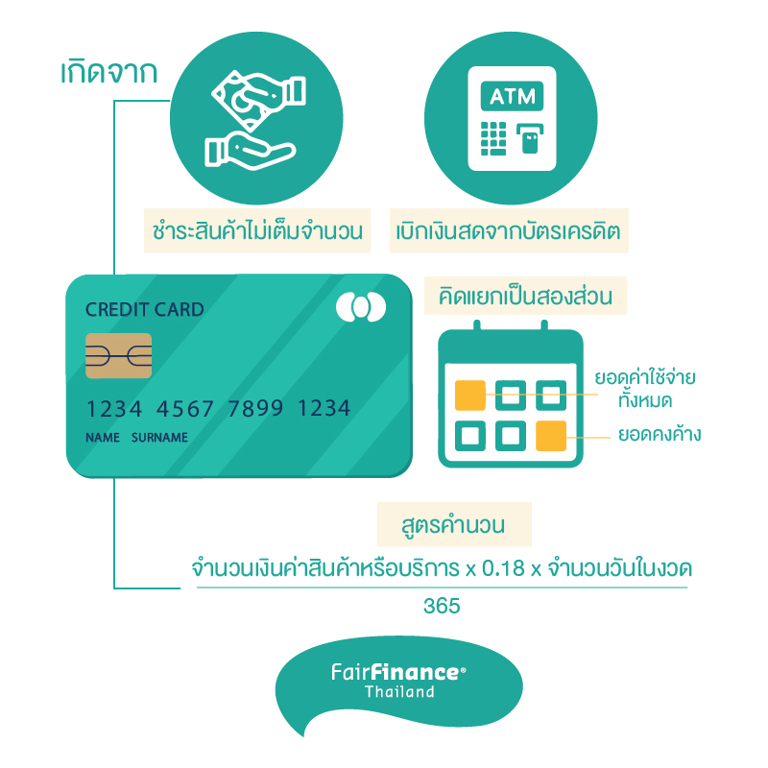

ดอกเบี้ยบัตรเครดิต จะเกิดขึ้นได้ใน 2 กรณี

1.เมื่อเราเลือกชำระสินค้าไม่เต็มจำนวน หรือเลือกทยอยผ่อนชำระแบบที่ไม่อยู่ภายใต้เงื่อนไขดอกเบี้ย 0%

2.เมื่อเราเบิกเงินสดจากบัตรเครดิต

.

แล้วดอกเบี้ยบัตรเครดิต คิดยังไง?

ตามหลักแล้วดอกเบี้ยบัตรเครดิตจะแยกคิดเป็น 2 ส่วนคือ

1.คิดจาก “ยอดค่าใช้จ่ายทั้งหมด” ตั้งแต่วันบันทึกรายการที่รูด ถึง วันสรุปยอดค่าใช้จ่าย

2.คิดจาก “ยอดคงค้าง” ตั้งแต่วันชำระเงินขั้นต่ำ ถึง วันสรุปยอดเดือนถัดไป

.

โดยมีสูตรการคำนวณดอกเบี้ย คือ (จำนวนเงินค่าสินค้าหรือบริการ x % อัตราดอกเบี้ยและค่าธรรมเนียมต่อปี* x จำนวนวันในงวดนั้น) / 365

1.เมื่อเราเลือกชำระสินค้าไม่เต็มจำนวน หรือเลือกทยอยผ่อนชำระแบบที่ไม่อยู่ภายใต้เงื่อนไขดอกเบี้ย 0%

2.เมื่อเราเบิกเงินสดจากบัตรเครดิต

.

แล้วดอกเบี้ยบัตรเครดิต คิดยังไง?

ตามหลักแล้วดอกเบี้ยบัตรเครดิตจะแยกคิดเป็น 2 ส่วนคือ

1.คิดจาก “ยอดค่าใช้จ่ายทั้งหมด” ตั้งแต่วันบันทึกรายการที่รูด ถึง วันสรุปยอดค่าใช้จ่าย

2.คิดจาก “ยอดคงค้าง” ตั้งแต่วันชำระเงินขั้นต่ำ ถึง วันสรุปยอดเดือนถัดไป

.

โดยมีสูตรการคำนวณดอกเบี้ย คือ (จำนวนเงินค่าสินค้าหรือบริการ x % อัตราดอกเบี้ยและค่าธรรมเนียมต่อปี* x จำนวนวันในงวดนั้น) / 365

ยกตัวอย่างเช่น ธนาคาร FFT มีอัตราดอกเบี้ย 16% ต่อปี สรุปยอดทุกวันที่ 25 ของเดือน และมีกำหนดชำระทุกวันที่ 10 ของเดือนถัดไป

.

ในวันที่ 5 สิงหาคม นางสาว A รูดซื้อกระเป๋าแบรนด์เนม ราคา 10,000 บาท

.

และในวันที่ 25 สิงหาคม ธนาคารสรุปยอดค่าใช้จ่ายของนางสาว A ที่ 10,000 บาท โดยกำหนดยอดชำระขั้นต่ำ 1,000 บาท

.

จนถึงวันที่ 10 กันยายน ซึ่งเป็นวันครบกำหนดชำระ นางสาว A ได้เลือกชำระขั้นต่ำ 1,000 บาท (เท่ากับเหลือยอดคงค้าง 9,000 บาท)

เมื่อถึงวันที่ 25 กันยายน ธนาคารได้สรุปยอดค่าใช้จ่ายครั้งนี้ของนางสาว A โดยเรียกเก็บทั้งหมด 9,155.17 บาท ซึ่งคิดจาก

1.ยอดคงค้าง = 9,000

2.ดอกเบี้ยบัตรเครดิตส่วนแรก = 10,000 x 16% x 21 (5 ส.ค. - 25 ส.ค.) / 365 = 92.05

3.ดอกเบี้ยบัตรเครดิตส่วนสอง = 9,000 x 16% x 16 (10 ก.ย. - 25 ก.ย.) / 365 = 63.12

10 ต.ค. นางสาว A จ่ายครบตามจำนวนเรียกเก็บ คือ 9,155.17 บาท

25 ต.ค. นางสาว A ยังมียอดดอกเบี้ยและค่าธรรมเนียมค้างอีก = 9,000 x 16% x 14 (26 ก.ย. - 10 ต.ค.) = 55.23 บาท

แปลว่ารวมทั้งหมดจากการรูดสินค้า 10,000 บาท และเลือกชำระเงินขั้นต่ำไป 1 ครั้ง นางสาว A ต้องจ่ายดอกเบี้ยและค่าธรรมเนียมทั้งหมด 210.4 บาท

.

ในวันที่ 5 สิงหาคม นางสาว A รูดซื้อกระเป๋าแบรนด์เนม ราคา 10,000 บาท

.

และในวันที่ 25 สิงหาคม ธนาคารสรุปยอดค่าใช้จ่ายของนางสาว A ที่ 10,000 บาท โดยกำหนดยอดชำระขั้นต่ำ 1,000 บาท

.

จนถึงวันที่ 10 กันยายน ซึ่งเป็นวันครบกำหนดชำระ นางสาว A ได้เลือกชำระขั้นต่ำ 1,000 บาท (เท่ากับเหลือยอดคงค้าง 9,000 บาท)

เมื่อถึงวันที่ 25 กันยายน ธนาคารได้สรุปยอดค่าใช้จ่ายครั้งนี้ของนางสาว A โดยเรียกเก็บทั้งหมด 9,155.17 บาท ซึ่งคิดจาก

1.ยอดคงค้าง = 9,000

2.ดอกเบี้ยบัตรเครดิตส่วนแรก = 10,000 x 16% x 21 (5 ส.ค. - 25 ส.ค.) / 365 = 92.05

3.ดอกเบี้ยบัตรเครดิตส่วนสอง = 9,000 x 16% x 16 (10 ก.ย. - 25 ก.ย.) / 365 = 63.12

10 ต.ค. นางสาว A จ่ายครบตามจำนวนเรียกเก็บ คือ 9,155.17 บาท

25 ต.ค. นางสาว A ยังมียอดดอกเบี้ยและค่าธรรมเนียมค้างอีก = 9,000 x 16% x 14 (26 ก.ย. - 10 ต.ค.) = 55.23 บาท

แปลว่ารวมทั้งหมดจากการรูดสินค้า 10,000 บาท และเลือกชำระเงินขั้นต่ำไป 1 ครั้ง นางสาว A ต้องจ่ายดอกเบี้ยและค่าธรรมเนียมทั้งหมด 210.4 บาท

จะเห็นได้ว่ายิ่งเลือกชำระเงินขั้นต่ำไปเรื่อยๆ มีแต่จะเพิ่มพูนดอกเบี้ย ไหนจะค่าธรรมเนียม ค่าติดตามทวงถามอีก เพราะทุกอย่างคิดจากจำนวนวัน แต่บัตรเครดิตก็ยังมี “ระยะเวลาปลอดดอกเบี้ย” ซึ่งแต่ละธนาคารจะต่างกัน ดังนั้นก่อนรูดแนะนำให้ศึกษาอัตราดอกเบี้ย ระยะเวลาปลอดดอกเบี้ย และค่าธรรมเนียมอื่นๆ ให้ดี เพื่อไม่ให้เกิดเป็นหนี้บานปลายจ่ายแล้วจ่ายอีกไม่มีที่สิ้นสุด

ศึกษาอัตราดอกเบี้ยแต่ละธนาคารที่นี่ -> https://www.bot.or.th/app/feerate/internal.aspx?PageNo=7

*ธนาคารแห่งประเทศไทยปรับลดเพดานอัตราดอกเบี้ยเป็น 16% ต่อปี ตั้งแต่ 1 ส.ค. 63 เป็นต้นมา

ที่มา:

https://www.moneybuffalo.in.th/.../%E0%B8%94%E0%B8%AD%E0...

ศึกษาอัตราดอกเบี้ยแต่ละธนาคารที่นี่ -> https://www.bot.or.th/app/feerate/internal.aspx?PageNo=7

*ธนาคารแห่งประเทศไทยปรับลดเพดานอัตราดอกเบี้ยเป็น 16% ต่อปี ตั้งแต่ 1 ส.ค. 63 เป็นต้นมา

ที่มา:

https://www.moneybuffalo.in.th/.../%E0%B8%94%E0%B8%AD%E0...